3416 դիտում

3416 դիտում

15:24 08-08-2021

15:24 08-08-2021

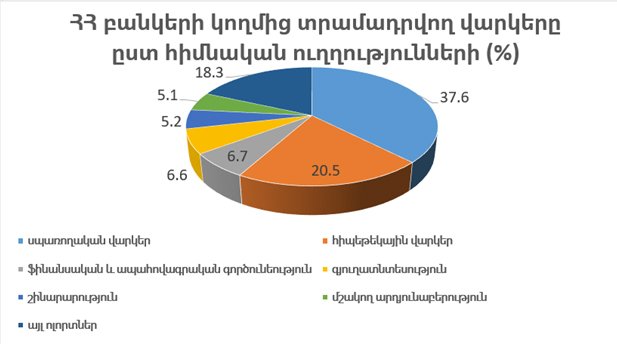

Հայաստանի բանկային համակարգի վարկային պորտֆելում գրեթե 38%-ը (750 մլրդ դրամ) սպառողական վարկերն են

2021 թվականի հունիս ամսվա դրությամբ ՀՀ առևտրային բանկերըազգային արժույթովտրամադրել են 1 տրլն 994 մլրդ դրամի վարկեր։ Վարկային պորտֆելում ամենամեծ ուղղությունը՝ 37.6% կամ 750.0 մլրդ դրամ զբաղեցնում են սպառողական վարկերը, երկրորդ տեղում հիպոթեկային վարկերն են՝ 20.5% կամ 408.8 մլրդ դրամ, երրորդ տեղում է առևտուրը՝ 7.9% կամ 157.0 մլրդ դրամ, չորրորդում ֆինանսական և ապահովագրական գործունեությունը՝ 6.7% կամ 134.0 մլրդ դրամ, հինգերորդում՝ գյուղատնտեսությունը՝ 6.6% կամ 132.7 մլրդ դրամ, վեցերորդումշինարարությունը՝ 5.2% կամ 103.4մլրդ դրամ, յոթերորդումմշակող արդյունաբերությունը՝ 5.1% կամ 102.8 մլրդ դրամ և այլն։

Հաջորդ կարևոր առանձնահատկությունը տրամադրվող վարկերի բաշխվածությունն է՝ ըստ արժույթի։ Եթե 2017 թվականին տրամադրվող վարկերը բաշխված էին հետևյալ կերպ՝ վարկեր տարադրամով՝ 1 տրլն 586 մլրդ դրամ կամ 59.27% և վարկեր դրամով՝ 958.9 մլրդ դրամ կամ 35.82%, ապա 2021 թվականի մայիսին ՀՀ առևտրային բանկերը գրեթե հավասար չափով են տրամադրում ինչպես դրամային, այնպես էլ արտարժութային /հիմնականում՝ ԱՄՆ դոլարով/ վարկեր։ Մասնավորապես, վարկեր տարադրամով՝ 1 տրլն 826 մլրդ դրամ կամ 45.51% և վարկեր դրամով՝ 1 տրլն 906 մլրդ դրամ կամ 47.51%: Միևնույն ժամանակ, կան վարկային պորտֆելներ, որոնց կազմում արտարժույթի տեսակարար կշիռը բավականին մեծ է, մասնավորապես խոսքը շինարարության, առևտրի, հանքարդյունաբերության և մշակող արդյունաբերության մասին, որոնց պարագայում արտարժույթի փոխարժեքի տատանումների դեպքում առաջացող ռիսկերը մնում են վարկառուների ուսերին։

Ինչ վերաբերում է սպառողական վարկերին, ապա դրանք հիմնականում դրամով են, միայն մոտ 15% - ն է արտարժույթով, իսկ հիպոթեքային վարկերի դեպքում՝ մոտ 30% - ը:

Անհրաժեշտ է նաև փաստել, որ վարկային շուկայի վրա նշանակալի ազդեցություն են ունեցել նախորդ տարվա իրադարձությունները, մասնավորապես՝ Covid – 19 կորոնավիրուսային համավարակով պայմանավորված տնտեսական ճգնաժամի արդյունքում մի շարք քաղաքացիներ մնացին առանց աշխատանքի և մատնվեցին հարկադիր պարապուրդի։ Փակ սահմանների պատճառով արտագնա աշխատանքի մեկնողների մի մասը մնաց հայրենիքում, ինչի հետևանքով կրճատվեցին դեպի Հայաստան իրականացվող դրամական փոխանցումները։ Բնականաբար, նշված գործընթացներնազդեցություն ունեցան նաև բանկերի հետ փոխհարաբերությունների վրա, երբ եկամուտների նվազման հետևանքով առաջացան վարկերի մարման բարդություններ։ Արդյունքում, մարտ ամսից կարճ ժամանակ անց բանկերը հայտարարեցին, որ երկարաձգում են հաճախորդների մի մասի վարկերի մարման ժամկետները։

Նմանատիպ նյութեր

2765 դիտում

14:53 27-03-2019

1633 դիտում

12:23 23-11-2023

1767 դիտում

12:11 01-07-2021

Այս բաժնից

250 դիտում

16:59 06-08-2026

250 դիտում

16:45 06-08-2026

508 դիտում

16:08 06-08-2026